Gentile cliente,

ricordiamo che tra le misure di sostegno a fronte dell’emergenza sanitaria Covid-19, il c.d. “Decreto Rilancio” ha introdotto due specifici crediti d’imposta relativi:

Provvediamo a fornire un aggiornamento su tali misure di sostegno, e ricordiamo che nelle circolari di Studio n. 33/2020 e n. 38/2020 sono già state fornite indicazioni ed istruzioni operative.

CREDITO D'IMPOSTA PER LA SANIFICAZIONE E L'ACQUISTO DI DISPOSITIVI DI PROTEZIONE

Il credito d’imposta per le spese di sanificazione degli ambienti di lavoro e per l’acquisto di dispositivi di protezione individuale (DPI) è stato rifinanziato e conseguentemente è stato aumentato l’importo messo a disposizione delle aziende che a suo tempo hanno presentato richiesta.

Il credito teorico è pari al 60% delle spese, subordinato però al limite dei fondi disponibili, per cui la percentuale effettiva spettante era stata rideterminata nella misura del 15,64% del credito richiesto.

Con il citato rifinanziamento la nuova percentuale è ora incrementata al 47,1617%.

Si precisa che tale percentuale va applicata al valore del credito richiesto.

Si riporta il seguente conteggio a titolo esemplificativo:

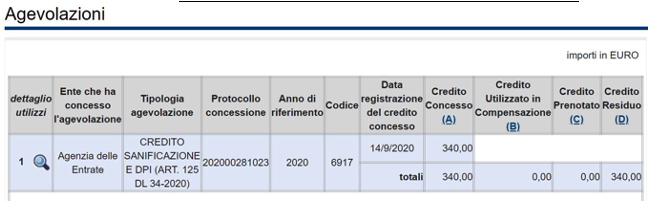

Precisiamo che l’ammontare del credito d’imposta è consultabile anche sul proprio cassetto fiscale; in calce alla presente Circolare riportiamo la procedura da seguire all’interno della propria area riservata.

Ricordiamo inoltre che il credito spetta solo se le spese sono state effettivamente sostenute.

Ai fini del relativo utilizzo in compensazione, l’Agenzia delle Entrate ha istituito il seguente codice tributo:

In sede di compilazione del modello di pagamento F24, ai fini dell’utilizzo in compensazione del credito d’imposta, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati” mentre nel campo “anno di riferimento” del modello F24 deve essere sempre indicato il valore “2020”.

In alternativa, i beneficiari possono procedere anche alla cessione del credito a terzi entro il 31/12/2021.

CREDITO D'IMPOSTA PER L'ADEGUAMENTO DEGLI AMBIENTI DI LAVORO

Ricordiamo in primo luogo che il credito d’imposta per l’adeguamento degli ambienti di lavoro è rivolto ai seguenti beneficiari:

soggetti esercenti attività d’impresa, arte o professione in luoghi aperti al pubblico (es. bar, ristoranti, alberghi, teatri, cinema e musei);

alle associazioni, alle fondazioni e agli altri enti privati;

esercenti quindi le attività ammissibili, come specificatamente individuate dai provvedimenti legislativi.

Il credito d’imposta è pari al 60% delle spese sostenute nel 2020, fino ad un massimo di spesa pari a 80.000,00 euro. Pertanto, la misura massima del credito può essere di 48.000,00 euro.

I recenti interventi di modifica di tale agevolazione hanno inciso sui termini di presentazione dell’istanza e di utilizzo del credito. E’ ora previsto che:

Lo Studio rimane a disposizione per qualsiasi ulteriore informazione.

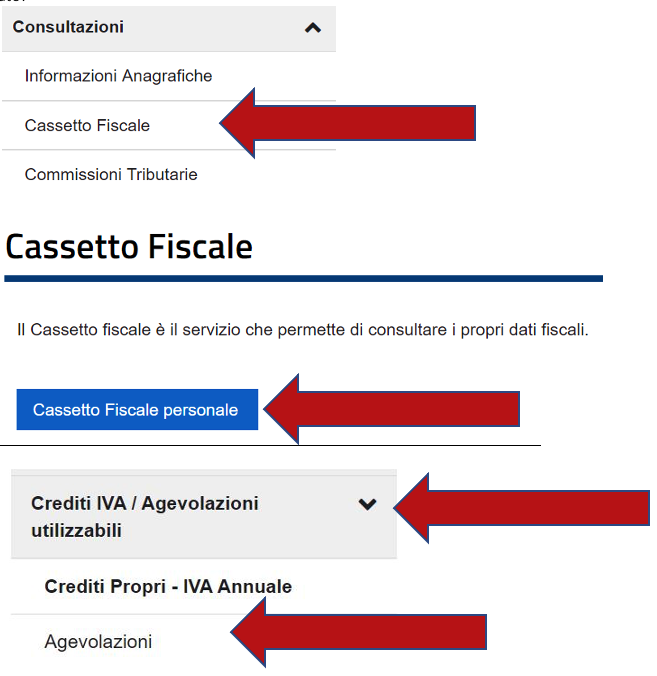

COME VERIFICARE IL CREDITO NEL PROPRIO CASSETTO FISCALE

Fase 1 – andare nel portale www.agenziaentrate.it, accedere con le proprie credenziali, selezionare l’azienda interessata e richiamare la funzione CONSULTAZIONI

Fase 2 – Entrare nel CASSETTO FISCALE selezionando le voci come sotto indicato: