Gentile Cliente,

con l’approssimarsi delle festività natalizie riteniamo utile riepilogare il trattamento fiscale degli omaggi, sia ai fini Iva che Imposte Dirette. La disciplina non ha subito modifiche rilevanti rispetto all’anno scorso, posto che l’obbligo di pagamento con mezzi tracciabili degli stessi ai fini della deducibilità, se entrerà in vigore, varrà solo a partire dal 2025. Pertanto, per il 2024 è ancora possibile effettuare omaggi sostenendo la relativa spesa anche in contanti, mantenendo inalterata la loro deducibilità.

Gli omaggi a terzi (diversi dai dipendenti) di importo uguale o inferiore ad Euro 50,00 potranno godere del beneficio della integrale deduzione sia ai fini Iva che ai fini delle Imposte sui redditi, mentre quelli di importo superiore ad Euro 50,00 non potranno godere della detrazione dell’Iva, che andrà a sommarsi al costo, e dovranno essere contabilizzati fra le “spese di rappresentanza” che sono soggette ad un limite di deducibilità proporzionale al fatturato.

La modalità di deduzione del costo sostenuto dalle imprese per l’acquisto di beni da destinare a omaggi, qualora quest’ultimi non siano parte dell’attività di produzione o di vendita cui è diretta l’attività dell’impresa stessa, dipendono dal loro “valore unitario” del bene.

Per “valore unitario” si intende il valore dell’omaggio nel suo complesso e non il costo dei singoli beni che lo compongono.

Resta in ogni caso da provare l’inerenza delle spese, ed a tale fine si consiglia di predisporre sempre una lista dei soggetti (clienti, fornitori, etc.) destinatari degli omaggi.

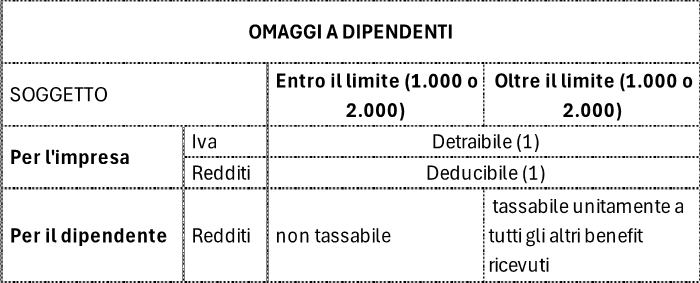

Gli omaggi concessi ai dipendenti sono deducibili dal reddito d’impresa quali spese per “prestazioni di lavoro” e non sono tassabili per quest’ultimi se rientrano nel limite del fringe benefit esente (per l’anno 2024 pari ad € 1.000 per ogni dipendente elevato ad € 2.000 per i dipendenti con figli a carico).

È opportuno precisare che il superamento di detto limite comporta la tassazione complessiva di tutti i fringe benefit e non solo dell’eccedenza. Superare il limite per un panettone, quindi, potrebbe comportare la tassazione integrale di tutti i fringe benefit, in capo al singolo dipendente.

L'impresa dovrà quindi verificare, per ciascun dipendente, l'ammontare ancora disponibile del suddetto limite, considerando che lo stesso potrebbe essere stato impiegato nel 2024 anche per altri benefit, quali, ad esempio, l’auto in uso promiscuo, il rimborso delle utenze domestiche, le spese per l'affitto o gli interessi sul mutuo prima casa.

Lo Studio resta a disposizione per eventuali chiarimenti.